大家好呀,小诺前不久刚帮大家解读过高新企业的相关税收优惠,为支持高新技术企业创新发展,促进企业设备更新和技术升级,前阵子刚发布《关于加大支持科技创新税前扣除力度的公告》。

怎么申报?要求是什么?小诺帮你整理了最新政策的相关13组问答,快来看看吧!

问

1.我公司是一家信息传输企业,假设2022年12月20日取得高新技术企业资格,请问我公司2022年10月份购买的一套生产设备能享受税前一次性扣除和加计扣除政策吗?

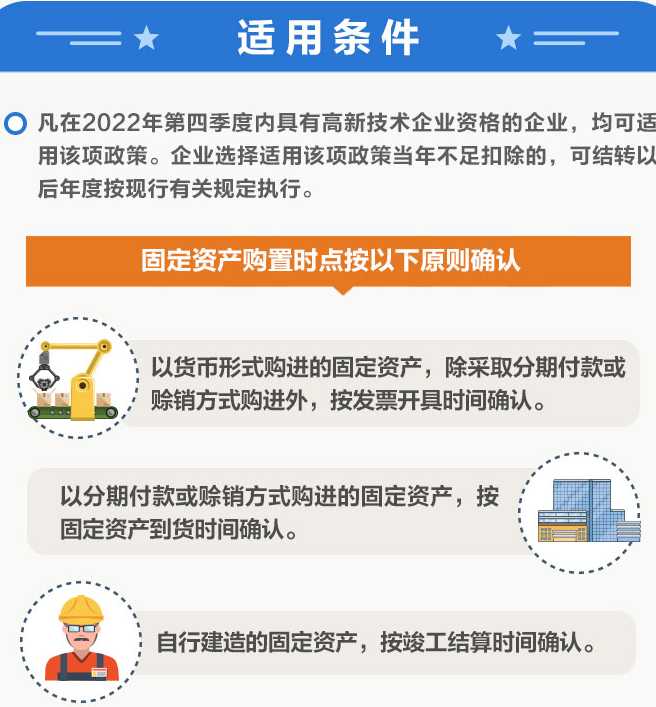

根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司在2022年12月20日取得高新技术企业资格,购买的生产设备,可以享受税前全额一次性扣除和加计扣除政策。

问

2.我公司的高新技术企业资格将于2022年10月30日到期,我公司今年申请高新技术企业资格,可能因某项指标不合规不能获得批准。请问我公司今年11月份购置的一套人工智能设备能享受税前一次性扣除和加计扣除政策吗?

根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司高新技术企业资格虽然于2022年10月30日到期,但2022年第四季度仍有30天具备高新技术企业资格,符合《公告》的规定。你公司在2022年10月1日至12月31日期间购置的人工智能设备,可以在月(季)度预缴申报、年度汇算清缴时享受此项优惠政策。

问

3.我公司是一家中小微企业,2022年初取得高新技术企业资格,第四季度我公司拟新购置的一台单位价值550万元设备、器具,我们想了解一下这项政策对购置的设备、器具有哪些要求?

根据《公告》规定,对购置的设备、器具主要从两个方面把握:一是购置时点上,2022 年 10月 1 日至 2022年12月31日期间新购置的设备器具;二是从购置资产类型上,购置的设备器具应当是除房屋、建筑物以外的固定资产,企业在会计核算中将该设备、器具按固定资产管理。

问

4.我公司是一家汽车制造公司,2022年初取得了高新技术企业资格。我公司10月20日拟从供应商购进一批价值2000万元的发动机,用于汽车生产销售。请问,我公司购进的这批发动机能享受税前一次性扣除和加计扣除优惠政策吗?

根据《公告》规定,高新技术企业2022年第四季度新购置的设备、器具可享受税前一次性扣除和100%加计扣除。但该政策中的设备、器具是指除房屋、建筑物以外的固定资产,你公司购买的发动机属于存货,不属于固定资产,不能享受一次性扣除和加计扣除政策。

问

5.我公司是一家高新技术企业,假设2022年12月10日以现金购置了一套机器设备,12月20日取得增值税专用发票,但设备运输过程中出现一些问题,预计2023年才能运输到位,我公司购置的这套机器设备可以享受税前一次性扣除和加计扣除的税收优惠政策吗?

根据《公告》和《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号,以下简称46号公告)规定,对符合条件的高新技术企业,在第四季度以货币形式新购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认。你公司不属于采取分期付款或赊销方式购进的情形,取得增值税专用发票时间为12月20日,在2022年第四季度内,可以按规定享受税前一次性扣除和加计扣除优惠政策。

问

6.我公司是一家高新技术企业,拟于2022年12月采取分期付款购置一套价值2000万元的检测设备,最后一期款项将在2023年支付,但在12月10日取得发票,我们和供应商协议约定12月30日到货,后因天气原因,该套设备将于2023年1月5日到货,请问,我公司购置的这套检测设备能享受税前一次性扣除和加计扣除优惠政策吗?

根据《公告》、46号公告规定,高新技术企业在第四季度以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认。你公司购进设备付款方式为分期付款,虽然发票开具时间为12月10日,约定12月30日到货,但实际到货时间为2023年 1月5日,在时间上不属于2022年第四季度期间,不能享受税前一次性扣除和加计扣除优惠政策。

问

7.我公司是一家高新技术企业,2022年4月,我公司立项自行建造一套环保施工设备,造价1500万元,2022年9月试用,2022年10月15日完成竣工结算,我公司这套环保设备能享受税前一次性扣除和加计扣除优惠政策吗?

按照《公告》、46号公告规定,对企业自行建造的固定资产的购置时间,按竣工结算时间确认。你公司是今年10月15日完成自建项目竣工结算,属于2022年第四季度期间,可以按规定享受税前一次性扣除和加计扣除优惠政策。

问

8.我公司是一家高新技术企业,2022年12月份将购置一台价值100万元的生产设备,符合享受此次新政的条件,如果公司2022年度汇算清缴的应纳税所得额为负值,形成了亏损,该项固定资产的加计扣除金额没有扣完,请问以后年度还能继续扣除吗?

根据《公告》规定,企业适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。你公司购置生产设备选择税前一次性扣除和加计扣除优惠,税前扣除不完的部分将自动增加企业亏损,在以后年度结转弥补。按照规定,你公司作为高新技术企业,2022年度汇算清缴未扣除完而形成的亏损,符合条件的可在以后10个纳税年度结转弥补。

问

9.我公司处于高新技术企业资格有效期内,在第四季度购置了一台设备,预计不会用于研发,还可以享受加计扣除政策吗?

《公告》所明确的设备、器具一次性扣除并加计扣除政策,是独立于研发费用加计扣除的政策,并不要求企业购置的设备、器具必须用于研发。因此,你公司购置的设备,无论是否用于研发,只要符合政策规定的条件,均可以适用一次性扣除和加计扣除政策。

问

10.我单位是一家高新技术企业,准备在2022年第四季度购进一台单位价值500万元以上的设备,可以适用税前一次性扣除并加计扣除优惠政策吗?

《公告》未对适用税前一次性扣除和加计扣除优惠政策的设备、器具的单位价值进行限制,你单位购进的单位价值500万元以上的设备作为固定资产,可按规定享受税前一次性扣除和加计扣除优惠政策。

问

11.对于高新技术企业第四季度购进的设备、器具,企业是否可以选择正常折旧,不选择税前一次性扣除和加计扣除优惠?

纳税人可根据自身生产经营需要自愿选择是否享受税前一次性扣除和加计扣除优惠。需要说明的是,企业未选择享受的,以后年度不得再享受。此项规定是针对单个固定资产而言的,假如企业2022年第四季度购买了A、B两套设备,其中A设备选择了税前一次性扣除和按100%加计扣除政策,B设备选择实行正常折旧,那么,B设备在税收上只能正常折旧,其折旧部分不能享受加计扣除优惠。

问

12.我公司为高新技术企业,如果在2022年第四季度购置了设备,打算在税收上采取分年计提折旧的方式,分年计提的折旧还可以享受加计扣除政策吗?

按照《公告》的规定,享受一次性扣除政策是享受加计扣除政策的前提。你公司对购置的设备分年计提折旧,未选择一次性扣除政策,也就无法享受加计扣除政策。

问

13.我公司是一家高新技术企业,2022年第四季度将购置一套感光设备,如果在办理第四季度预缴时未享受税前一次性扣除和加计扣除优惠,请问在年度汇算清缴时还能享受吗?

企业在2022年第四季度预缴申报时未享受税前一次性扣除和加计扣除优惠,还可以在年度汇算清缴时申请享受该政策。

以上就是今天的文章内容

如果您有关于高新技术企业的疑问

欢迎后台留言咨询

关于公司财税方面的细节

小诺也将在后续的文章中

持续为大家输出高质量内容

记得关注我呀!

本文链接: https://www.yinuokuaiji.cn/article/314 未经授权,禁止转载。