最近小诺看到一则税务稽查案例:

关于企业给员工发工资被稽查的,这里面的知识不少,今天小诺就跟大家聊聊。

工资表显示

2018年从管理人员到普通员工发放的工资基本为5000元左右(含绩效), 员工之间工资差异极小。正常情况下,不同岗位不同职级员工工资应该有所不同。因此,引起了税务稽查人员的警觉。

进一步调查

核实检查管理费用,发现交通费、差旅费、业务招待费中存在大量的员工报账业务,且这些费用的比例太大,已经超过该司正常经营所需要的范围。

查阅原始凭证

发现很多餐费、加油费、住宿费以及由超市开具的内容为“办公用品”的发票。

针对上述费用的异常情况,该公司最终承认把工资的一部分由员工通过发票报销方式发放,其余部分以工资形式支付。

处罚:依法追缴各项税费、罚款共计120万元。

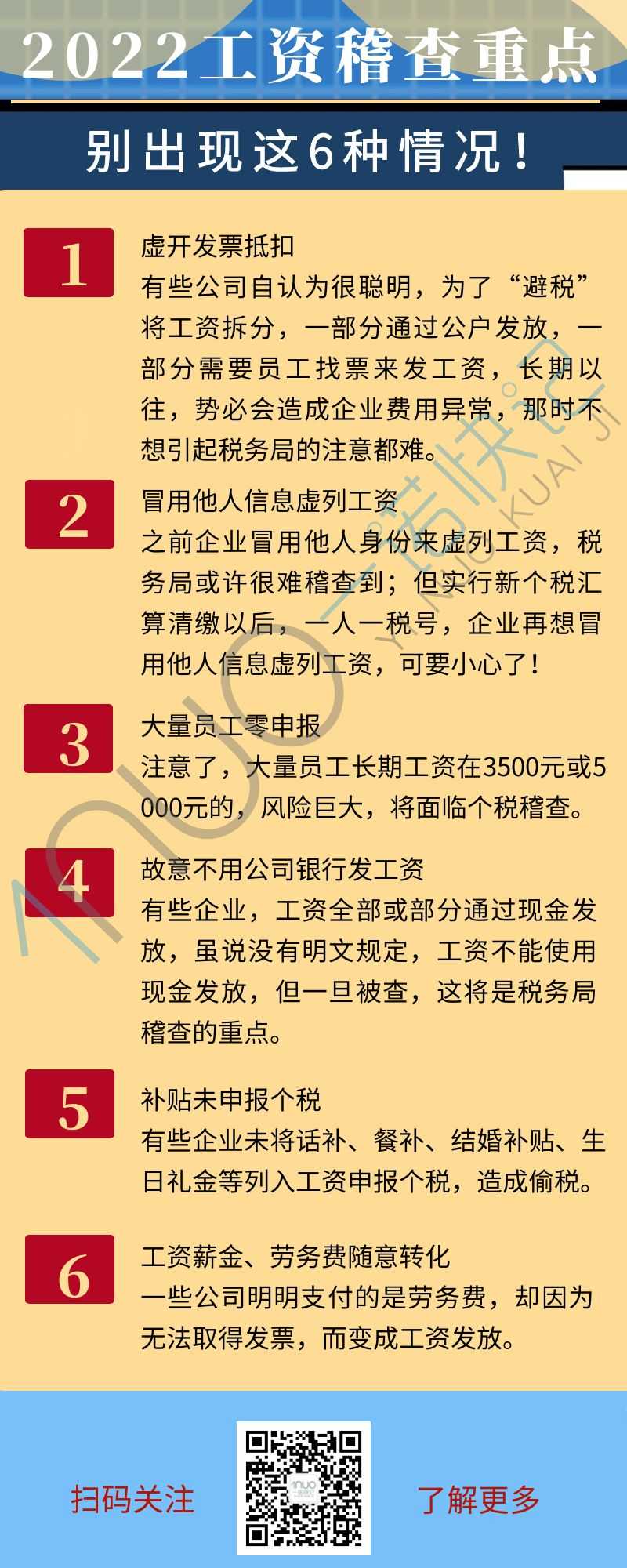

2022工资稽查重点

如果公司绝大多数员工的工资基本一样,还都是在5000元个税起征点附近,税务局不想查你都难。以下这6种情况,可别再有了!

自查!这8类风险点

企业给员工发工资,怎么样才能避免罚款?小诺帮您整理好了,抓紧自查!

1►

虚列人员:人员信息不真实

表现形式:

1.个人所得税申报的人员数跟缴纳社保的人员数差异较大;

2.隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策;

3.非法获取个人信息,虚列人数分解高工资达到少缴个人所得税的目的;

4.未将聘用的退休人员、临时用工人员纳入公司员工范畴;

5.会计编制的工资发放记账凭证附件仅为银行代发工资的支付证明,而没有人员明细;

6.未及时删除离职人员信息,存在已离职员工仍申报个人所得税的现象。

自查建议:

1.重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象;

2.重点检查企业工资表中是否存在人员已离职、甚至已死亡等,但仍然申报个人所得税,未及时删除人员信息的现象;

3.现金发放工资:检查是否留有真实的员工签字领取记录;检查与签字人员是否签订了劳动合同书。

2►

工资薪金所得不符合规定

表现形式:

1.公司员工工资长期为0或1元;

2.大部分员工工资都是5000元或者临近5000元;

3.个人所得税申报时的工资薪金跟企业所得税汇算清缴时填报的工资薪金差距较大;

4.公司存在让员工寻找费用发票,以费用报销的形式冲抵工资薪金的现象;

5.公司每月以午餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税;

6.公司每月定期发给员工的出差补助,未并入当月工资、薪金所得扣缴个人所得税。

自查建议:

1.严格根据工资薪金范围的具体规定进行会计处理,工资薪金范围是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬;

2.严格检查公司有关工资薪金的安排,不得以减少或逃避税款为目的。

3►

重复扣减专项附加扣除

员工从两处以上取得工资新金所得,扣除项目不符合规定

表现形式:

重复扣减个人所得税专项附加扣除。

自查建议:

1.要求存在此类情况的员工在一个纳税年度内只能选择一处取得的所得中减除;

2.提醒符合条件的员工及时办理个人所得税汇算清缴。

4►

故意或非主观计算有误

工资薪金所得个人所得税计算有误

表现形式:

1.非主观故意的技术性错误。主要包括金额填写错误、计算错误、适用税率错误、因政策理解有误导致的错误等;

2.专项附加扣除存在人为的错误,故意少交个人所得税。

自查建议:

1.重点检查工资表中代扣个人所得税金额是否依法按照税法规定计算;

2.个人所得税专项附加扣除信息的真实性、准确性和完整性由职工本人负责,公司应告知职工相应的义务及提供虚假信息应承担的责任。

5►

随意变更适用税目

表现形式:

将“劳务报酬所得”转化为“工资薪金所得”,有意或无意的将高税率项目转化为低税率项目。

自查建议:

重点检查各类所得的划分是否正确,是否存在人为违规划分的情况。

6►

未依法代扣代缴个税

表现形式:

1.公司工资表中始终申报老板一个人或长期只给1-2个员工申报个人所得税;

2.规模较大或经营状况较好的单位长期申报税额为0;

3.部分员工虽然发放工资但是无正当理由未代扣个人所得税;

4.公司年终向自然人股东分红但是未代扣个人所得税;

5.公司通过现金发放工资但是未代扣个人所得税。

自查建议:

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目个人所得税。

7►

多次适用年终奖计税办法

表现形式:

1.关于年终奖,公司为职工统一选择适用一次性奖金或者计入综合所得;

2.公司存在一个纳税年度多次使用年终奖个人所得税计税办法的情况。

自查建议:

1.公司不同收入的职工,专项附加扣除情况不同的职工,不适宜统一选择年终奖处理方式,应由纳税人自行选择;

2.在一个纳税年度内,对每一个纳税人,年终奖个人所得税计税办法只允许采用一次。

8►

未按规定适用减免政策

减免所得税不合规

表现形式:

1.虚构残疾人证明减征个人所得税;

2.企业为职工统一购买的健康商业保险产品不符合规定,也在个人所得税前进行了扣除。

自查建议:

1.重点检查职工特殊身份的真实性,如残疾人、烈属等;

2.符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架以及示范条款开发的、符合条件的健康保险产品,企业在为职工购买前应该严格甄别保险条款。

通过小诺的讲解,相信各位老板对薪资发放这块内容已有所掌握。创业不易,一个公司从建立之初,方方面面要考虑的很多,交给一诺快记来处理,您放心。一诺快记拥有十余年财税行业经验,在全国有170+分公司,助力小微企业健康运营。

本文链接: https://www.yinuokuaiji.cn/article/319 未经授权,禁止转载。