最近小诺看到这样两个案例:

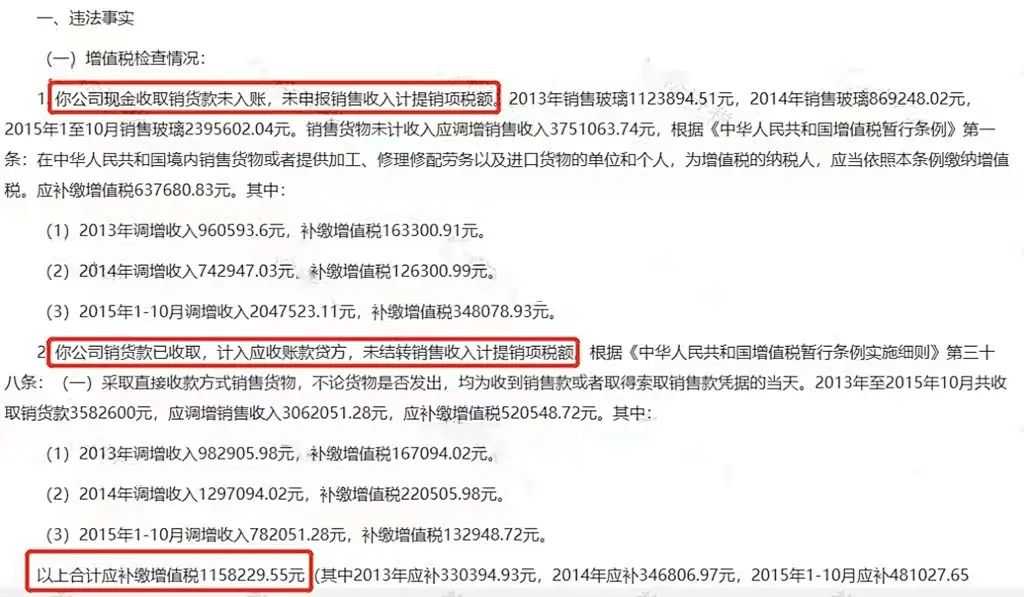

在税务局稽查的过程中发现武汉某公司存在收取销货款未入账,未申报销售收入计提销项税额的情况,最终应补缴增值税1158229.55元。

第二个就是厦门某公司在2017年12月补充申报了2017年1月-10月的未开票收入共计3806.75万。

说是其在销售货物的时候,客户不确定开不开发票,为了避免在申报纳税后客户要补开,所以当月未开具发票且未确认收入。

在2017年12月确定客户不需要开具发票后,于2017年12月统一做未开票收入进行申报。

税务局虽然没有认定厦门某食品有限公司于2017年12月补充申报的共计3806.75万元未开票收入为偷税,厦门某食品有限公司还是为此缴纳51.9万滞纳金。

以上两种案例分别是未开票收入未申报,补税上百万和未开票收入补申报,被罚了滞纳金的情形。

未开票收入涉及哪些风险?

未开票收入主要会给企业带来三种风险:

1.未开票的风险

有的企业出于各种理由拒绝为消费者开具发票,这样很容易就会被消费者投诉。

根据规定:应当开具而未开具发票,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

2.偷逃税款的风险

有的企业主观上为了少缴税而故意隐匿收入,不开票、不申报。

对此种偷税行为,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,还要依法追究刑事责任。

3.延期纳税的风险

企业发生纳税义务后,就需要按照规定的期限办理纳税申报和报送纳税资料,否则将由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

如此看来,未开票收入的风险真是太大了,下面就跟着小诺来看看正确的处理方法吧!

这样处理未开票收入

稽查也不怕了

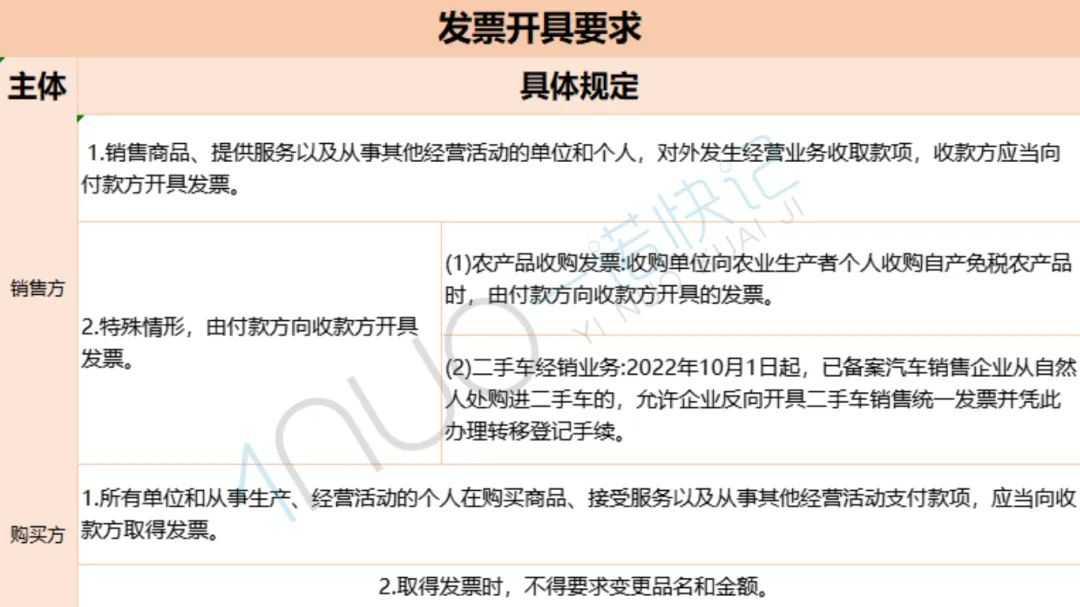

一、根据《发票管理办法》的规定,企业发生经营业务,应按规定开具发票,具体规定如下:

二、未开票收入可以不申报吗?

不可以。

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法。

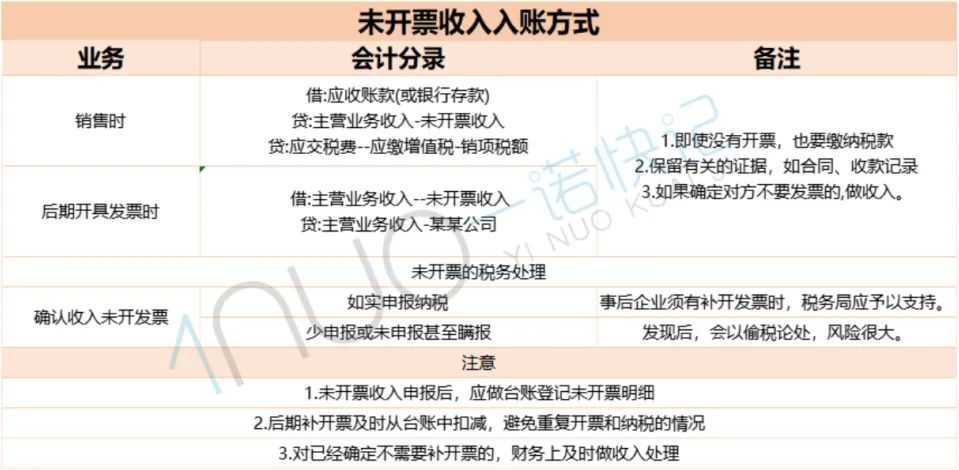

未开票收入应该这样入账!

以上就是关于未开票收入的相关知识点,公司经营中的财税问题很多,如您有需要咨询或者办理的业务,欢迎您后台留言!

文章部分内容通过大白学会计、知乎等整理得出,如有侵权请联系删除。

本文链接: https://www.yinuokuaiji.cn/article/347 未经授权,禁止转载。