大家都知道企业在创业过程中企业所得税比较高,很多企业为了能少交税,通过各种方法来减少企业的税务。那么企业应该如何合理避税呢?今天小诺就为大家整理了企业合理避税的一些方法。

企业合理避税

什么是合理避税?

合理避税是企业通过整理公司架构和其他的一些方案来减少税务缴纳的一种手段。

企业所得税避税方法有哪些

以前有很多的企业在外购买一些增值税发票来减少税务缴纳,但是这个方案现在是违法的。企业不再使用。下面使用比较多的解决方案是:

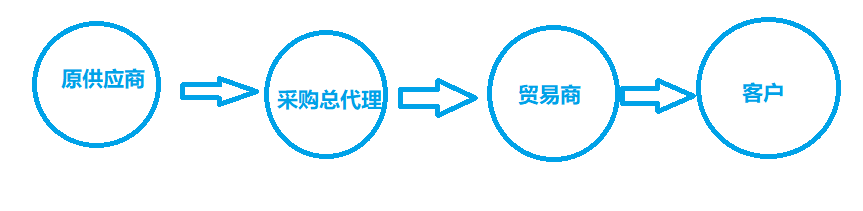

开设一家可以核定征收方式的个人独资贸易型企业作为中间采购总代理,从无法开发票的供应商处采购货物,然后卖给现在的贸易商。核定征收可以保证总代理在没有采购发票的情况下,所得税不受发票影响,总代理公司根据销售额定率征收的模式,税收成本相对很低。

避税流程

变更企业注册地址来节税

企业利润征收 25%的企业所得税

根据利润扣除所得税后的金额,作为股东分红收益,转到个人账户需要收取20%的个人所得税。

例如,一个实现了一年1000万利润的企业,其应交企业所得税为250万元,剩余的750万需要在分红时缴纳150万个人所得税,这样算下来的话,企业的股东从利润到最终的利润分取,有40%的税金需要缴纳。

对于企业利润高、所得税多的问题,税点宝通过个人独资企业等方式帮助企业较好的合理避税。一般而言,通过利益或者其他费用输送的方式,将企业利润以费用支出的方式转移到税率洼地设立的新公司中;通过新公司所在地的税收优惠政策合理避税,帮助企业更好更快的发展,使企业拥有更多的资金,更好更快的提升企业自身价值和抗风险能力。

怎么进行税务筹划

进行税务筹划的方案主要分为:1.以企业性质进行税筹2.以征收方式进行税筹等不同的方法。

一、私营企业组织形式的筹划

私营企业包括私营有限责任公司、私营股份有限公司、私营合伙企业和私营独资企业四种组织私营有限责任公司和私营股份有限公司具有法人资格,对企业债务承担有限责任,由于公司与其股东是两个不同的法律主体,在征税时对公司和股东实行双重征税,即对公司征收企业所得税,对股东取得的工资薪金所得、分得的税后利润征收个人所得税。

私营合伙企业和私营独资企业不具有法人资格,对企业债务承担无限责任,在征税时按照"个体工商户的生产、经营所得"项目征收个人所得税。

二、查账征税与核定征收方式的筹划

所得税的征收有两种方法:查账征收与核定征收。对财务会计制度较为健全,能够认真履行纳税义务的单位,采用查账征收的方式;对经营规模小、会计核算不健全的纳税人,采用定额征收、核定应税所得率征收及其他核定征收方式。

综合权衡,选择查账征收方式,不仅降低涉税风险,而且有利于企业的长远发展,这需要企业按照国家规定设置账簿,核算收入、成本、费用,并按期办理纳税申报。

三、将部分业务招待费转化为业务宣传费

业务招待费是私营企业必不可少的日常支出,不少私营业主将个人及家庭餐饮、食品、娱乐支出的发票拿到企业报销,这种人为增加企业费用的做法并不可取。

首先,企业参加产品交易会、展览会发生的餐饮费、住宿费,应作为业务宣传费列支。其次,企业可以将部分业务招待费转化为业务宣传费,增加费用的税前扣除金额。例如,将某些餐饮招待费改为赠送给客户的礼品,在礼品上印上企业的名称或标志,附带企业的宣传资料,或者邀请客户参加企业举办的产品推介会,要求参会人员签到,并为参会人员提供餐饮和住宿,由此产生的费用作为业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除,超过部分准予结转以后纳税年度扣除。

四、私营公司的捐赠与个人捐赠结合进行筹划

由于企业所得税法设定了公益性捐赠的扣除比例,不少私营企业以公司名义捐赠得少,而以投资者个人名义捐赠得多,这是一种理性的做法。从股东利益出发,企业限定捐赠金额是必要的,作为补充举措,大股东以个人名义追加捐赠,这样既表达了爱心,又减轻了税负,是理性的商业与带有感情色彩捐赠的最好结合。

五、注意划分企业经营支出和投资者个人支出

税法规定,个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的利润分配,并入投资者个人的生产经营所得,依照"个体工商户生产经营所得"项目计征个人所得税;除上述企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照"利息、股息、红利所得"项目计征个人所得税,并且企业的上述支出不允许在所得税前扣除。该老板的行为属于第二种情况,应按照"股息、红利"所得缴纳个人所得税20万元。

此外,为了避免部分企业股东以"借"为名,挪用公款私用,偷逃税款,税法规定,纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照"利息、股息、红利所得"项目计征个人所得税。

希望各位企业主能按照国家规定来合理进行节税来降低自己的企业成本。

本文链接: https://www.yinuokuaiji.cn/article/42 未经授权,禁止转载。