在企业所得税中,预缴VS汇缴VS清缴,你知道怎么区分吗?这是对应着不同的阶段,在不同的阶段,你要重点关注的问题自然也不一样,快来学习一下吧~

1

哪些企业需要缴纳?

公司制的企业(法人企业)需要缴纳企业所得税,就是我们常说的XX有限公司,xx股份有限公司。

哪些公司可以不交啊?

1.个人独资企业

个人独资企业,是由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限连带责任的经营实体。

经营所得也即出资人个人所得而缴纳个人所得税,企业本身没有独立的财产和所得,所以不属于企业所得税的纳税人。

2.合伙人为个人的合伙企业

合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

3.个体工商户

个体工商户以业主为个人所得税纳税义务人。因此,个体工商户不缴纳企业所得税。

2

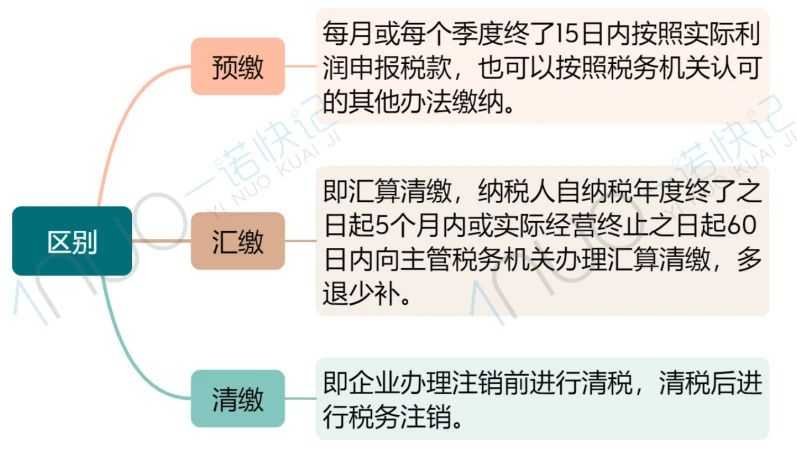

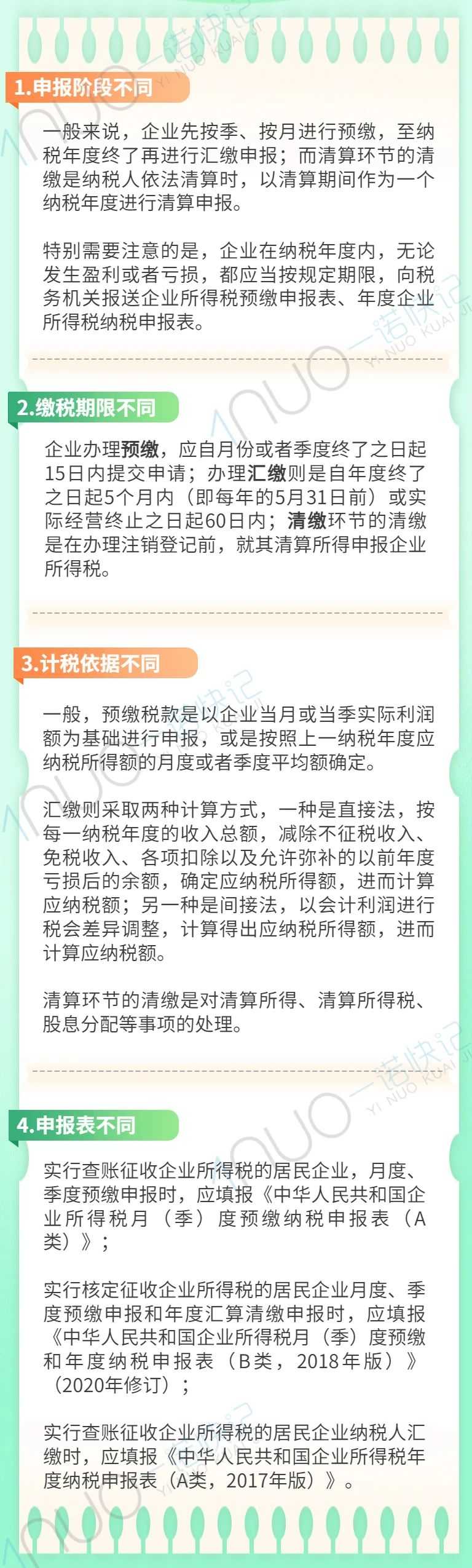

预缴、汇缴、清缴

税务处理方式的不同

3

附:企业所得税的热点问题

单位逾期缴纳社保而缴纳的滞纳金,在所得税汇算清缴时可以税前列支吗?

逾期缴纳社保的滞纳金可以在企业所得税前列支。

企业所得税法对股权转让收入如何确认?

企业转让股权收入,应于转让协议生效、且完成股权变更手续时确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

企业接受外部劳务派遣用工发生的费用可以在企业所得税前扣除吗?

企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除: 按照协议 (合同) 约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据

现在小型微利企业的企业所得税优惠内容是什么?

自2022年1月1日至2027年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

自2023年1月1日至2027年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

本文链接: https://www.yinuokuaiji.cn/article/435 未经授权,禁止转载。