股权转让行为涉及税务、工商、财务等各个方面,故实务操作时极易出现各种无法预料的状况,其中最常见的有以下几个问题:

一、股东未实缴出资,可以“0元”转让股权吗?

答:这种说法不正确。

股东实缴出资额=转让财产原值,

转让财产原值为0,不代表转让价格可以为0。

如果申报的股权转让价格低于股权对应的净资产份额而无正当理由的,视为股权转让收入明显偏低,税局有权核定转让价格。

二、哪些情况下可以低价或平价转让股权?

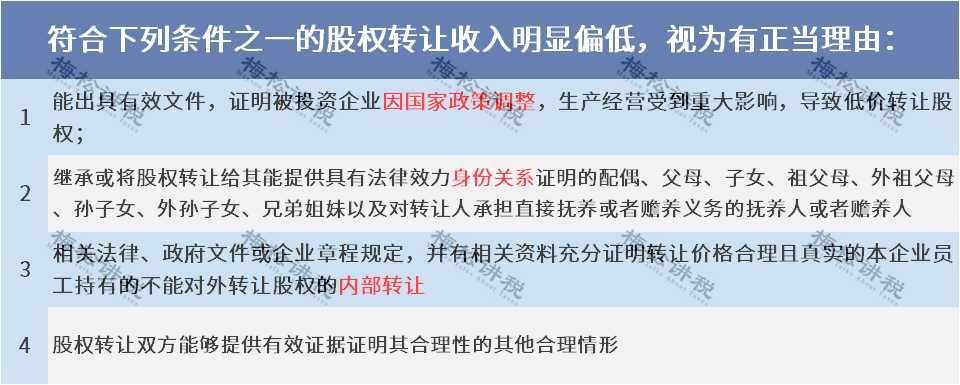

答:符合下列条件之一,视为有正当理由:

三、违约金、补偿金属于股权转让收入吗?

答:属于。

转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

四、股权转让所得怎么计算?

五、哪些股权转让无需办理工商变更登记?

答:两种情形:

1. 有限责任公司内部股东之间不引起股东名称发生变化的股权转让,无需办理工商变更登记;

2. 非上市股份有限公司股权转让,无需办理工商变更登记。

六、股权转让有可以合理节税的方法吗?

答:针对不同情形可参考下列方法:

1. 利用并购重组中的特殊税务处理

企业所得税法中对企业之间并购重组形成的股权转让可暂不缴税,如通过股权收购、合并、分立、划转等方式,可以加以利用,以实现合理延迟纳税。

2. 对个人转让股权可利用“合理低价”方式达到少缴税

详见问题二。

3. “股权转让”变为“先减资再增资”

老股东按合理价格减资,新股东按合理价格增资,实现新老股东之间的过渡,该方式下新老股东之间由于没有直接股权转让行为,也就没有转让所得,征税也无从说起。

但是,所有的税务筹划都应当建立在合理合法的基础之上,否则,一旦触动红线,会因小失大、得不偿失。

4.采用“先分后转”的方式,具体如下

七、个人转让股权,在纳税申报方面有什么规定?

1. 扣缴义务人:股权转让所得的个税,以股权转让方为纳税人,以受让方为扣缴义务人。

2. 纳税地点:个人股权转让所得个人所得税需要在被投资企业所在地办理纳税申报。

八. 股权转让过程中需要资产评估吗?

答:被投资企业账面有以下资产,且占总资产比例超过20%时,税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入:

土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等。

文章来源:财务第一教室

本文链接: https://www.yinuokuaiji.cn/article/260 未经授权,禁止转载。