某企业在税务注销后,被税务机关强制恢复登记了!您以为税务注销了就什么都不用管了吗?小诺负责任的告诉你,这个想法大错特错!那怎样注销才安全?

六大税务问题处理

1.印花税

印花最容易忽视,但注销的时候一定要会被翻个底朝天。实收资本、资本公积、营业账簿、租赁、购销合同以及企业成立以来的重大合同都是检查的重点。建议企业先自查一遍,该补税的及时补税。

2.个人所得税

老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

因此,企业注销前一定要好好自查一下“其他应收款”科目。

3.账面存货低价销售

很多企业注销时账面都有存货,是可以低价销售出去的。

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

4.账面库存分配给投资者

一家商贸公司,账面有一批20万元的商品,市场价格是25万元,注销时,计划将商品分配给股东。

按规定,将商品分配给投资者应该视同销售,应缴纳的销项税是3.25(25*13%)万元。

5.库存损毁的处理

一家商贸公司,在注销时发现,一批113万元的存货由于管理不善毁损没有价值了,这批货物前期已经抵扣了进项税。

由于是管理不善导致的毁损,注销时应转出进项税13(113/1.13*13%)万元。

6.留抵税额相关

企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,和关联公司的交易是要有商业理由,真实存在。

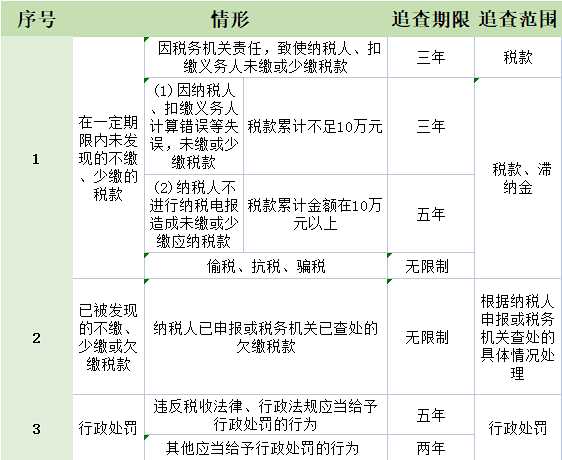

数据追查

看完上面的税务问题,您还觉得注销后就万事大吉了吗?

根据规定,纳税人存在偷税、抗税、骗税情形的,是会无限期追查的。

在大数据的追查下,谁也不能避开责任,所以在注销的时候没理清的税务问题还是要尽快处理。

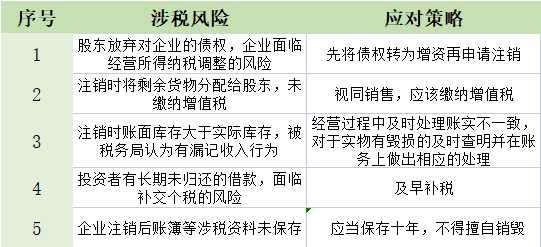

涉税风险

除了以上提到的,公司在注销的时候还是会遇到一些涉税的风险,小诺整理了几个解决办法,一起来看看吧~

本文链接: https://www.yinuokuaiji.cn/article/355 未经授权,禁止转载。