最近有铁粉后台留言:

请问我公司年底将采购一批保温水杯作为礼品回馈给客户,这笔费用怎么记账呢?

小诺来解答:

直接购买送给客户的话,性质属于送礼,无论是财务上还是税务上,应计入业务招待费进行核算。

那么业务招待费都包含哪些内容呢?涉税点又有哪些?今天小诺就跟大家一次性说清楚。

01业务招待费的含义

业务招待费,是指企业为业务经营的合理需要而支付的招待费用。业务招待费作为企业生产、经营业务的合理费用,会计制度规定可以据实列支,税法规定在一定的比例范围内可在所得税前扣除,超过标准的部分不得扣除。

注意:税务机关通常将招待费的支付范围界定为餐饮、住宿费、香烟、食品、礼品、正常的娱乐活动、安排客户旅游等项目。《企业所得税法实施条例释义》中解释,招待客户的住宿费和景点门票可以作为业务招待费核算。

《企业所得税法实施条例》第四十三条:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

也就是说,业务招待费的税前扣除,应同时满足以上两个标准。

02业务招待费的范围

关于业务招待费的范围,经常会有以下的理解误区,这几项一定要注意:

一、所有的餐费≠业务招待费

1)员工培训时合规餐费,应计入职工教育经费;

2)公司开董事会发生餐费,应计入董事会会费;

3)影视公司因拍摄发生剧中餐费,应计入影视成本;

4)工会组织员工活动期间发生餐费,应计入工会经费;

5)公司筹建期发生餐费,应计入开办费;

6)以现金发放给员工餐补,应计入工资薪金。

二、业务宣传费≠业务招待费

1)委托加工、对公司形象、产品宣传作用的,作为业务宣传费;

2)因业务洽谈会、展览会的餐饮住宿费,作为业务宣传费;

3)搞促销活动时赠送给客户的礼品,作为业务宣传费。

注意:要严格区分给客户的回扣、贿赂等非法支出,对此不能作为业务招待费而应直接作纳税调整。

三、职工福利费≠业务招待费

员工年终聚餐、午餐、加班餐,应计入应付福利费。

注意:以上所述几种福利餐费,都不是以应酬为目的。

四、所有差旅费≠业务招待费

员工出差途中符合标准的餐费,应计入差旅费。

注意:要与公司的来宾接待产生的费用要区分开。业务招待费与差旅费的区别是,前者是为企业外人员支出的费用,后者是为企业内部人员支出的费用。

五、所有会议费≠业务招待费

管理层在宾馆开会发生的餐费,应计入会议费。

税局对会议费有严格相关的要求,并不是所有的会议费发票都计入会议费,从而逃过业务招待费的扣除限额。

注意:若公司计入会议费时,需要资料具体的内容如:会议时间、地点、参与人、目的、费用标准等相关证明材料,作为税局备查资料。若没有,是需要调整为其他费用进行核算。

在金税四期严格化监管下,这个问题要搞清楚。记住两句话:

1.所有的餐费、业务宣传费、差旅费、会议费及职工福利费,不都是业务招待费;

2.业务招待费不仅仅是餐费、业务宣传费、差旅费、会议费及职工福利费。

有两个特殊情况需要大家注意!

特殊1

根据国税函【2010】79号第八条的规定:对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

特殊2

根据国家税务总局公告 2012年第15号关于筹办期业务招待费等费用税前扣除问题的规定:

企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

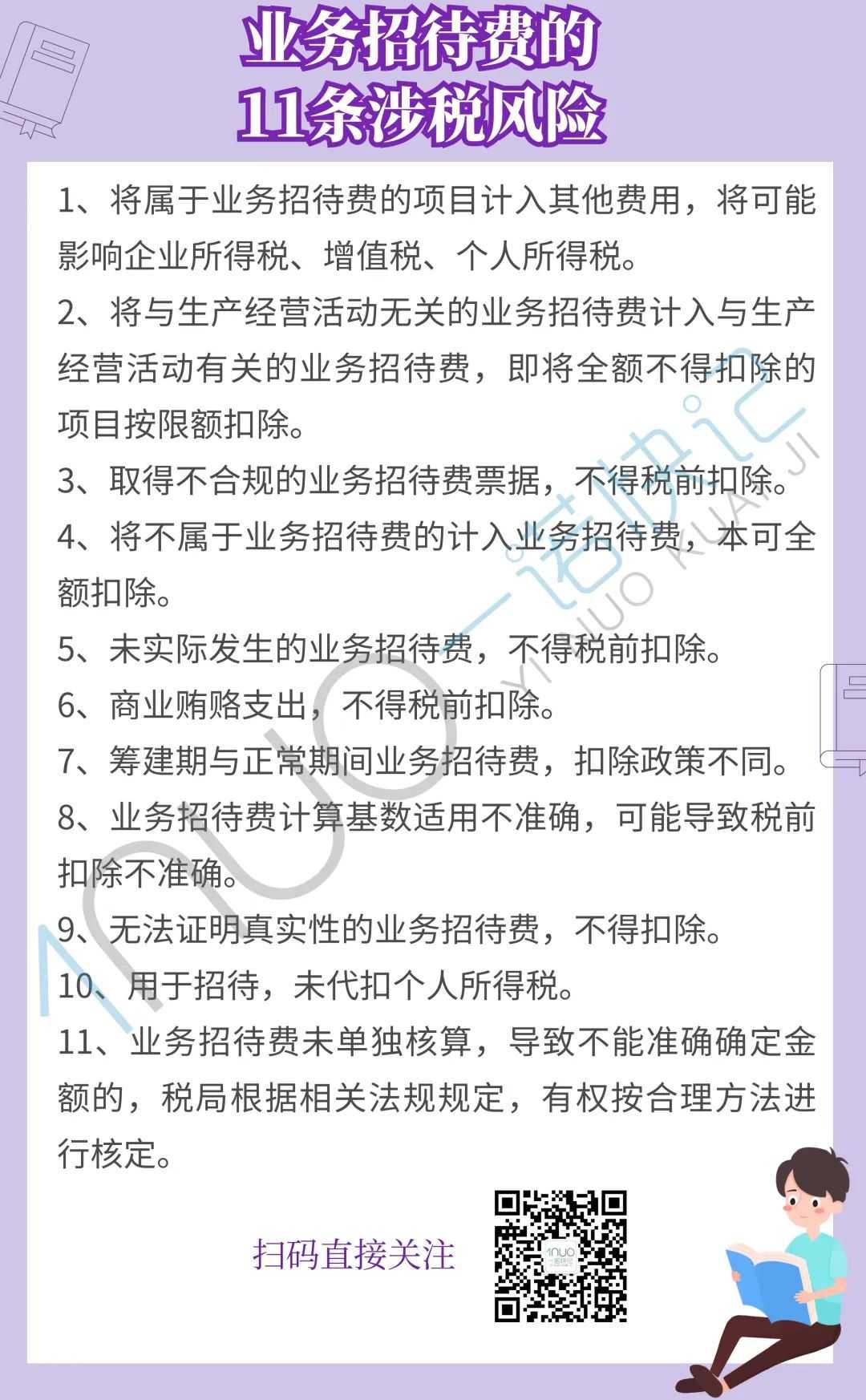

03业务招待费11个涉税点

对于公司来说,业务招待费的涉税风险一定要注意,小诺整理了11条:

以上就是今天的文章

创业路漫漫,财税细节很多

要是大家有不懂的

欢迎后台留言咨询

小诺随时为您排忧解难!

或者交给小诺处理

省时省事还省力!

如果觉得文章有帮助

也欢迎您转发分享!

本文链接: https://www.yinuokuaiji.cn/article/323 未经授权,禁止转载。