暂估入账涉税风险点

“暂估入账”对于财务人员来说在企业的日常生产经营中颇为常见,业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”了。

但有公司因为滥用“暂估入账”已经被罚款447万元,话不多说,上案例!

01滥用“暂估入账”

被罚447万元

最近,广东省税务局通报了一起“暂估入账”的处罚案例。

1、违法事实

1)该单位2017年度和2018年度的“工程结算成本-暂估”明细账记载2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,摘要内容为暂估材料、暂估成本,相关成本记账凭证中没有附任何原始单据。

2)暂估成本主要是个人承包和个人供货项目,在未取得发票情况下该单位以借款的方式支付了部分工程款,账务核算为暂估应付账款,大部分暂估成本已在次年5月冲销。但该单位未能提供相关的合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。

2、造成后果

多列的工程结算暂估成本合计35790664.46元,该单位已全部结转本期损益,没有做企业所得税纳税调整,造成2017年度少缴企业所得税2192859.38元、2018年度少缴企业所得税 6754806.74元,合计8947666.12元。

3、处罚结果

造成少缴企业所得税8947666.12元的行为已构成偷税,对该单位上述少缴的企业所得税处少缴税款百分之五十的罚款,罚款金额合计4473833.06元。

看到这儿,您还能不重视“暂估入账”吗?这罚款可不是闹着玩呢,接下来小诺帮大家整理了一下暂估入账的相关涉税问题,记得点赞收藏!

02暂估入账的税务处理

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

小编整理了关于暂估入账的几个常见税务问题:

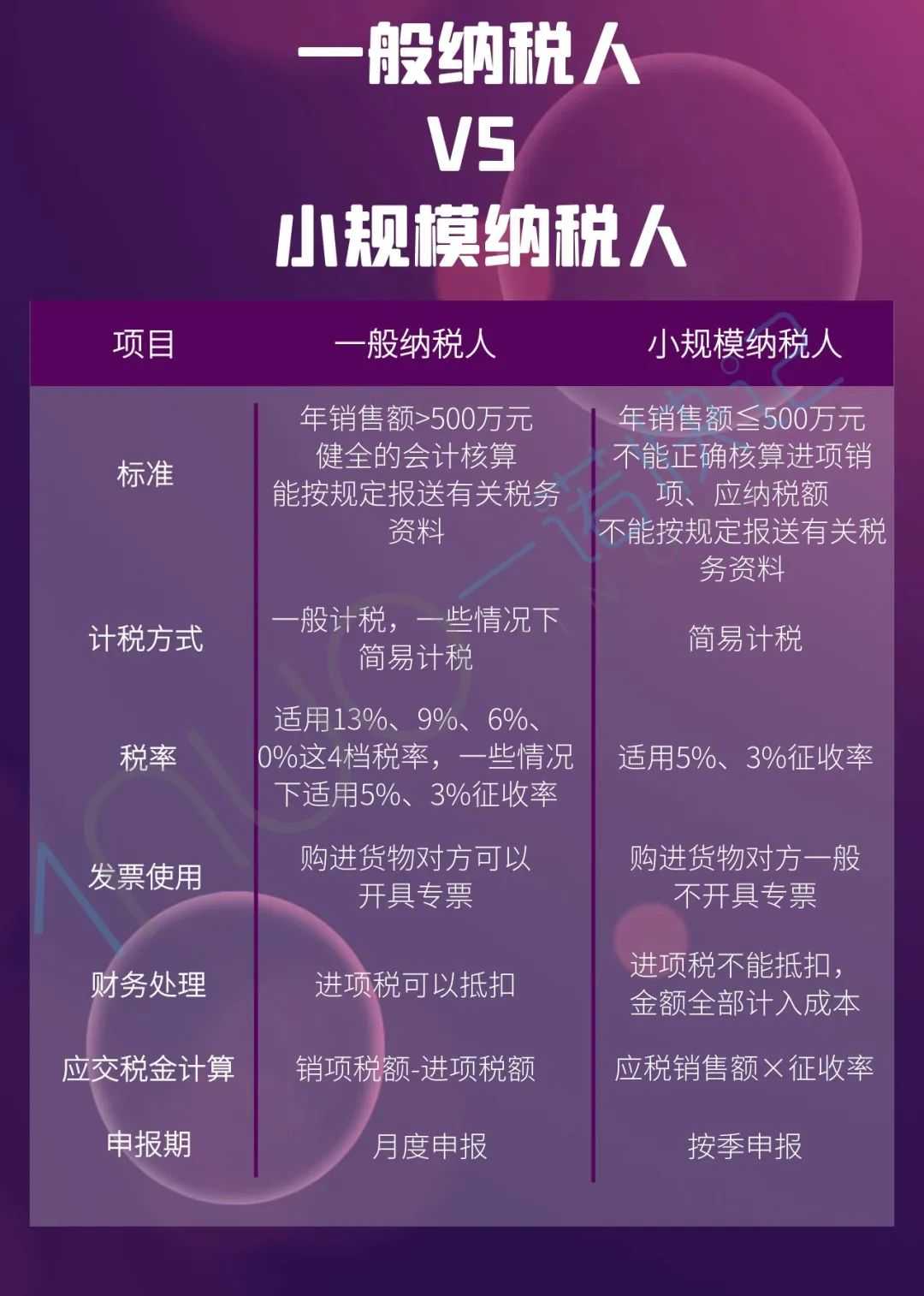

一、暂估入账金额是否包含增值税进项税额?

1、一般纳税人

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

也就是说,一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

一般纳税人与小规模纳税人的区别:

二、企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

注意:

(1) 已实际发生的成本费用可以扣除,未实际发生的不得扣除;

(2) 暂按账面发生金额扣除;

(3)在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

三、企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2、未实际发生的成本费用

一律不得税前扣除!

四、取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

(1)取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

(2)如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

03暂估常年不冲的风险

1.暂估成本可以跨年吗?

答:根据《国家税务总局关于企业所得税若干问题的公告》(2011年34号)第六条企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

按上述规定,是可以跨年,但是必须在汇算清缴前取得对应发票,否则不能税前扣除。

一般情况下,到次年5月31日汇算清缴前没有取得发票的不能税前扣除,就要调整增加利润额,计算交企业所得税了。并且最好红冲掉,如果不红冲掉的话,以后稽查时存在补税,交滞纳金和罚款的风险的。

2.暂估未取得扣税凭证,但已经在税前扣除,会如何?

答:根据《中华人民共和国税收征收管理法》第三十二条纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

企业暂估的成本费用一定要在次年5月31日汇算清缴前取得发票再税前扣除!如在汇算清缴结束后还未取得相关发票就税前扣除的,不仅要调增企业所得税,还要按日加收滞纳税款万分之五的滞纳金甚至罚金!

以上就是今天的文章

创业路漫漫,财税细节很多

要是大家有不懂的

欢迎后台留言咨询

小诺随时为您排忧解难!

或者交给小诺处理

省时省事还省力!

如果觉得文章有帮助

也欢迎您转发分享!

本文链接: https://www.yinuokuaiji.cn/article/332 未经授权,禁止转载。