各位老板肯定都会采购一些材料或者产品用作公司的运营,这个过程中就会遇到物品已经出库了,但发票还没有取得的情况,是需要暂估入账处理的。

别认为这是一件小事儿,企业暂估入账也容易出事。

这就有个异常操作的例子:A企业暂估成本500余万元未收到税前扣除凭证,未按规定在汇算清缴期内进行纳税调整。

看完这个案例,小诺都倒吸了一口凉气,一次性暂估了500多万的成本,竟然在税前扣除了!

可以这样理解暂估入账:

√目的:为了保证账实一致

√在月底结账前做

√操作对象是货到票未到的货物

√按货物清单或合同约定的价格入账,不可以随意确定金额。

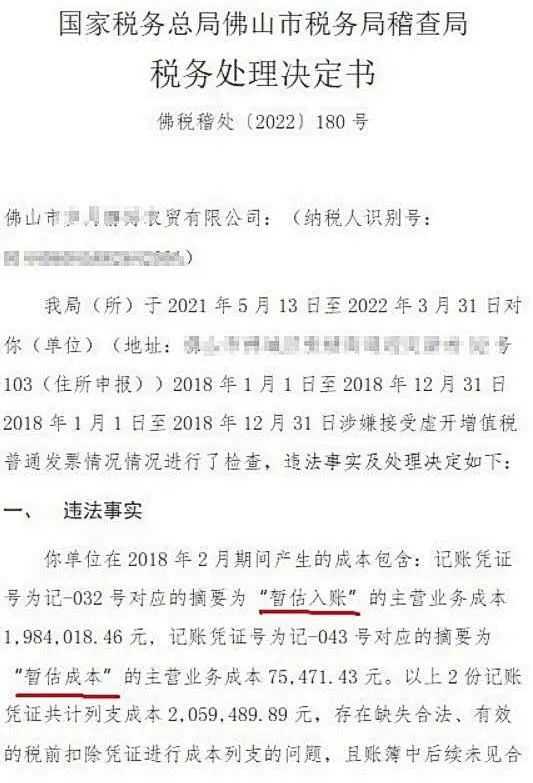

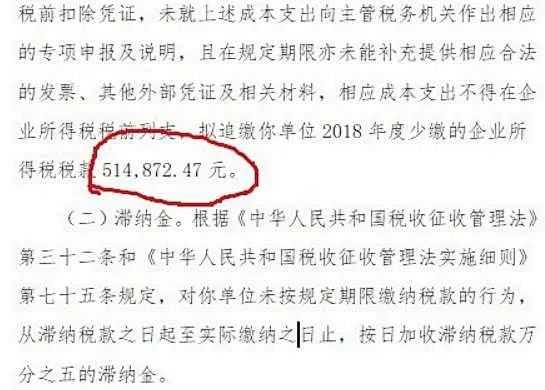

公司的财务如果对“暂估入账”处理不当,是肯定要受到处罚的。

看见这实实在在的处罚单,相信各位老板已经清楚处理好暂估入账的重要性了。

那暂估入账的涉税问题都有什么?企业该注意的问题有哪些?

小诺经常听到的问题今天就来统一回复!

问题一

企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

答:

第一种情况--已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票,不得在当年税前扣除。

第二种情况--未实际发生的成本费用

无论是哪一种情况,一律不得税前扣除。

问题二

暂估入账金额是否包含增值税进项税额?

答:

一般纳税人暂估入账的金额不包含增进项税额。

小规模纳税人不得抵扣增值税进项税额,购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

问题三

取得以前年度暂估成本费用的发票,该如何处理?

答:

取得以前年度暂估成本费用的发票,可以追溯到发生的年度进行扣除,但追补期规定不能超过5年。

如果追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

问题四

企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

答:

1.已实际发生的成本费用可以扣除,未实际发生的不可以扣除。

2.暂时按照账面发生金额扣除。

3.在汇算清缴时,应该补充、提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

问题五

汇算清缴期结束后会税务机关要求补税时,是否有合法的补救方法?

答:

企业可以在被告知之日起60日内去补开、换开发票。

如果因为特殊原因确实没有办法取得发票,也可以再提供证明真实性业务交易的资料,以及无法补开、换开发票、其他外部凭证原因等证明资料的基础上,向税务机关争取在企业所得税税前扣除。

以上就是暂估入账的涉税问题了,还有什么问题,或者需要小诺帮忙的都可以直接私信~

本文链接: https://www.yinuokuaiji.cn/article/287 未经授权,禁止转载。