业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”。但一不小心企业就被处罚了,到底该怎么做呢?

先看个经典案例:

1.违法事实

(1)某单位2017年度和2018年度的“工程结算成本-暂估”明细账记载2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,相关成本记账凭证中没有附任何原始单据。

(2)该单位未能提供相关的合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。

2.造成后果

2017年度少缴企业所得税2192859.38元,2018年度少缴企业所得税6754806.74元,合计8947666.12元。

3.处罚结果

对少缴的企业所得税处少缴税款百分之五十的罚款,罚款金额合计4473833.06元。

这两年的时间就被处罚这么多?什么样的情形才能做“暂估”呢?

关于暂估入账

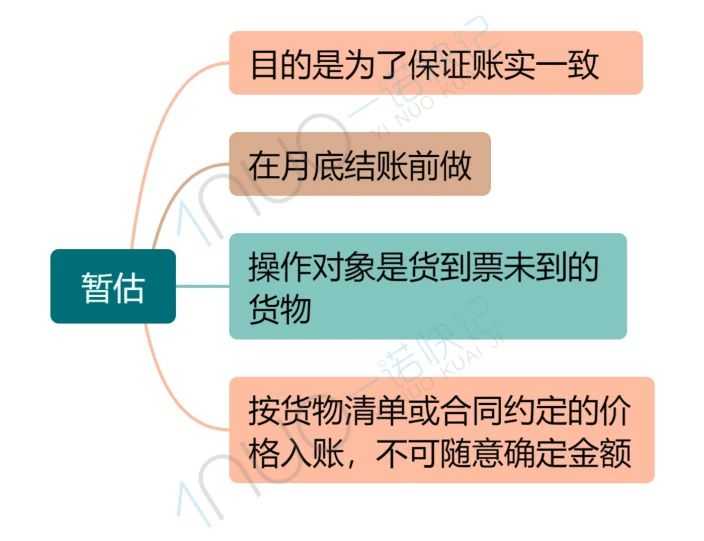

什么情况可以暂估入账?

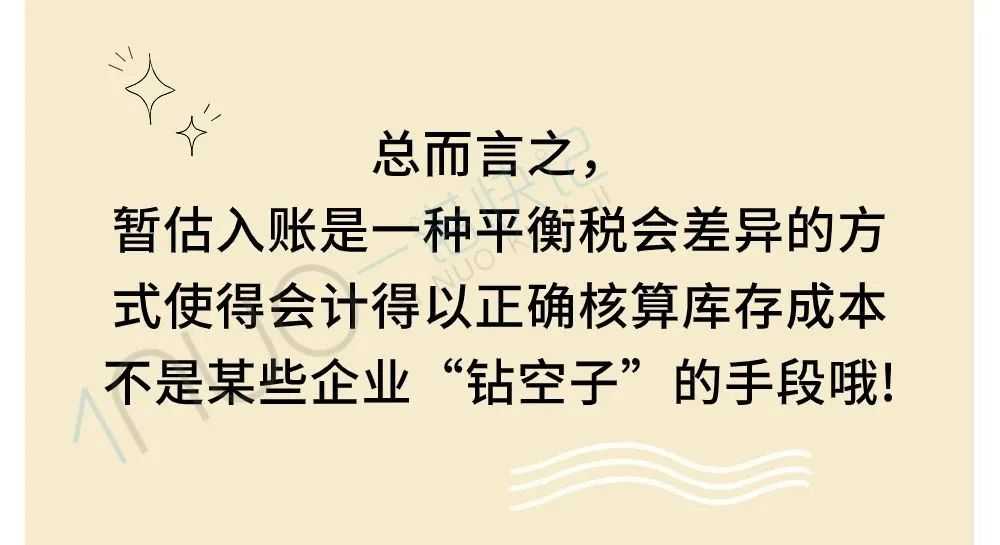

“暂估入账”就是本月存货已入库,但是采购发票尚未收到,不能确认存货的入库成本。月底时,为了正确核算企业的库存成本,需要这部分存货暂估入账,形成暂估凭证。

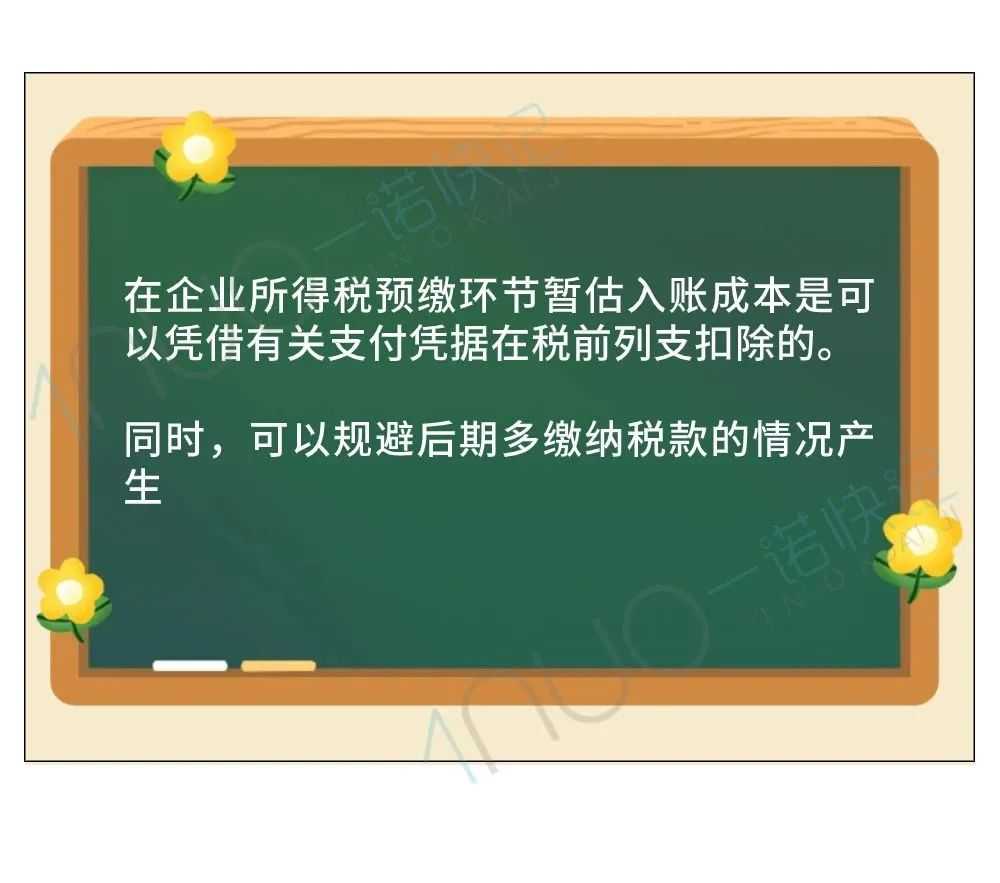

暂估入账简单来说,就是货到票未到的业务。当公司利润过高,企业所得税又不想预缴过多,很多财务就会暂估成本这波操作。

注意:企业在进行暂估入账时,也需要符合正常的市场价格规律才行。不能说正常的成本只有20000,而企业按照60000暂估入账。这样很明显的就会被税务机关抓住把柄的。

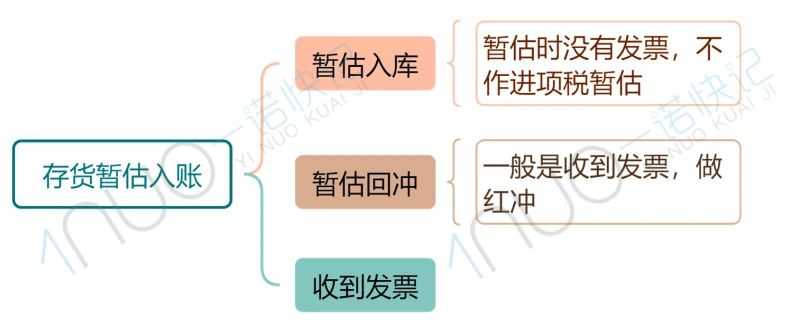

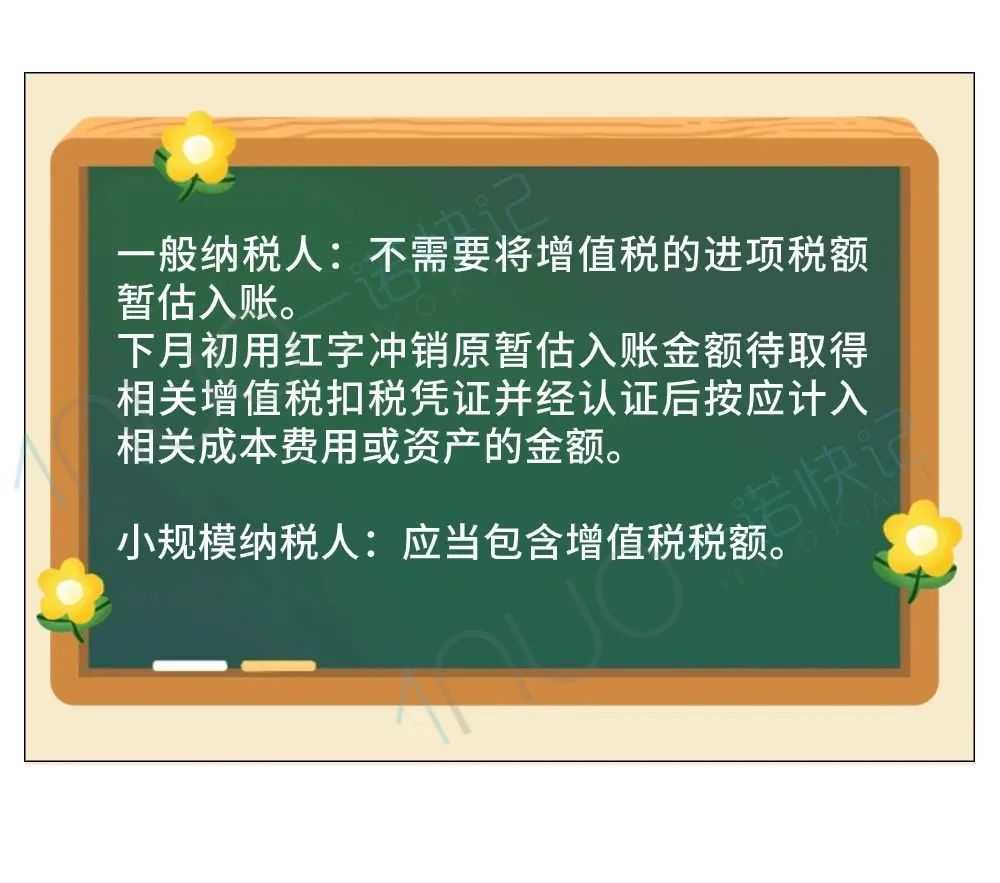

存货暂估入账

固定资产暂估入账

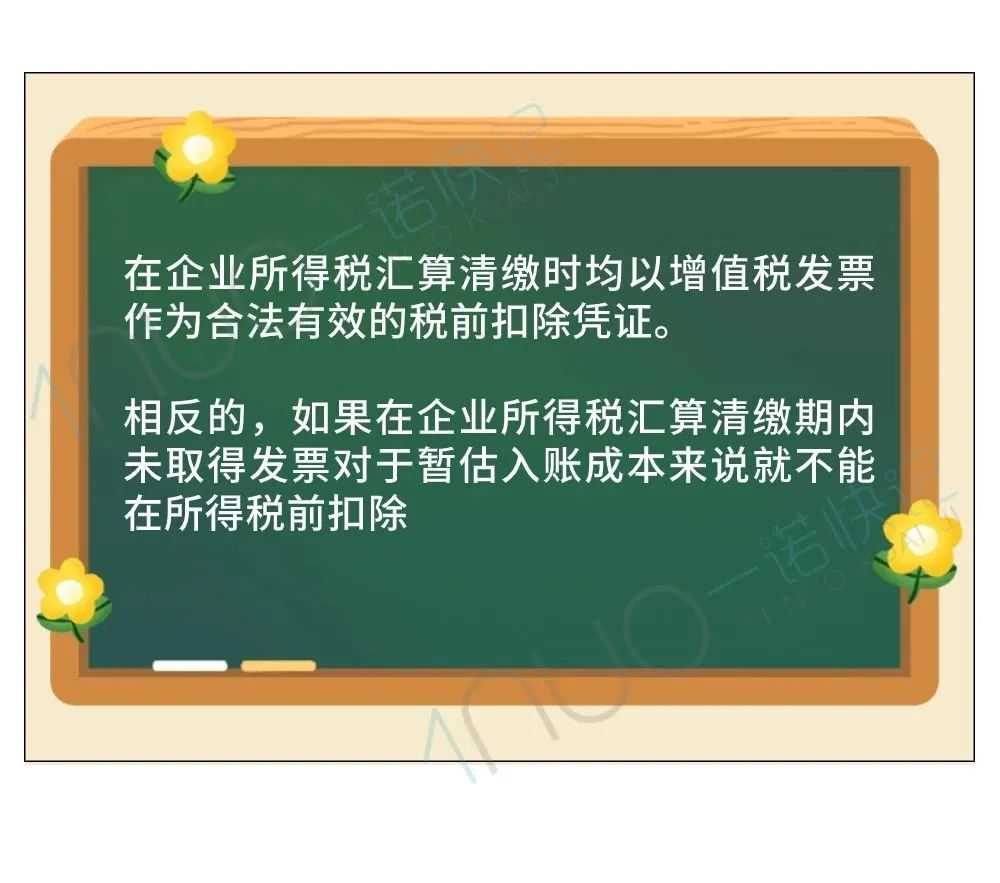

暂估入账的涉税问题

本文链接: https://www.yinuokuaiji.cn/article/433 未经授权,禁止转载。